1-1-41-1- شرح موضوع

گولد و همکاران[1](1995) سه شیوه مهم مادری را برای تعامل بنگاه با زیرمجموعههایش شناسایی کردهاند که عبارتند از: شیوه برنامه ریزی استراتژیک [2]که در این رویکرد فاصله مادربا کسب و کارها بسیار نزدیک و مادر نقش مداخله جویانه زیادی دارد. شیوه کنترل مالی [3]که فاصله مادر با کسب و کارها بسیار زیاد و تفویض اختیار زیادی از سوی مادر ارائه میشود و شیوه کنترل استراتژیک [4] که در میانه راه دو شیوه است.

ویژگیهای سه روش به صورت مقایسهای و تفصیلی درجدول زیر آمده است. شرکت میتواند بر اساس مفروضات واصول خود از یک طرف و واقعیات موجود از طرف دیگر،سبک یا روش مناسب تعامل را انتخاب نماید(رحمان سرشت و فتح اللهی،1390).

جدول شماره 1- 5 : مشخصات و ویژگی های روشهای تعامل شرکت مادر با زیر مجموعههایش

| شیوه کنترل مالی |

شیوه کنترل استراتژیک |

شیوه برنامه ریزی استراتژیک |

مؤلفههای متمایز

کننده |

| پورتفولیو |

ارتباطات |

توانمندیهای محوری مادر |

فلسفه استراتژیک |

| کنترلهای شدید مالی برای بهتر شدن عملکرد کسب وکارها |

هماهنگی و بازنگری استراتژیها،تنظیم اهداف مناسب مالی و استراتژیک و ایجاد ارتباط بین کسب و کارها |

توسعه استراتژی حول هم افزایی و توانمندهای بالقوه بین کسب و کارها و هماهنگ کننده قوی اقدامات و ایجاد ارتباطات در بین کسب و کارها |

نقش مادر |

| کسب و کار مستقل است. اماباید نوعی از استراتژی را اتخاذکند که اهداف مالی مد نظرشرکت مادر را برآورده سازد. |

توسعه استراتژیهای مربوط به خود اما با هماهنگی توسط مادر |

تمرکز بر اجرای استراتژیها |

نقش کسب و کار |

| تنوع بسیار نامربوط |

تنوع نسبتاً مربوط |

تنوع بسیار مرتبط |

ماهیت کسب وکارهای مادر |

| کم |

متوسط |

بالا |

میزان اطلاعات جز به جز و دقیق مادر از کسب وکارها |

| به طور کامل و غالب |

اهمیت بالا ولی نه به طور کامل و غالب |

مهم اما به عنوان بخشی از ارزیابی کلی |

اهمیت سودآوری کوتاه مدت درفرآیند کنترل |

| کوچک |

متوسط |

بزرگ |

اندازه ستاد مادر |

– شیر دوشی کامل کسب وکارها

– به خطر افتادن موقعیت آتی

هر کسب و کار به دلیل تاکید

بیش از اندازه به سودهای

کوتاه مدت- مدیر سوزی و از بین رفتن انگیزه مدیران کسب و کارها

– کارکرد این شیوه توسط بازار

سرمایه انجام میشود. |

– عدم سهولت به کارگیری آن

– تأکید مادر بر اهداف مالی در زمان بررسی بودجه وتأکید بر اهداف استراتژیک در زمان بررسی استراتژی هر)تناقض رفتار مادر با کسب و کارها در مقاطع کار کسب و زمانی مختلف(

– مورد اخیر موجب ابهام و سردرگمی مدیران کسب وکار ونارضایتی آنها میشود. |

– مداخلههای مادر در امور کسب و کارها

– بلند پروازی های مادر

– کنترلهای انعطاف پذیر

– فرآیندهای هماهنگی زمان بر و تصمیمات پرهزینه |

انتقادات به هرشیوه |

| بی تی آر و هانسون واغلب ناشناخته در ژاپن |

امرسون و جنرال الکتریک |

شل و کانن واغلب رایج در کشور ژاپن |

نمونه هرشرکت شیوهها درهر شیوه |

منبع: همان منبع

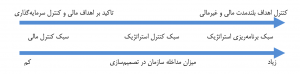

نمودار زیر پیوستگی سه سبک را نشان میدهد. درواقع میتوان گفت که مرزمشخصی میان سه سبک اصلی وجود ندارد. یعنی ممکن است شرکت مادر در حد وسط این سبکها قرار بگیرد. گولد و کمپبل دریافتند که سبکها به مقتضیات شرکتهای مادر و واحدهای تابعه بستگی دارد و هر سه سبک و یا جایی بین آنها میتواند اثربخش باشد(سبحان اللهی،1391،).

شکل شماره5 : انواع سبکهای تعاملی در شرکتهای هلدینگ

منبع: (سبحان اللهی،1391،).

1-1-41-2-جنبه های مشکل ساز

الگوهای پیشنهادی در مبانی برای سبک های تعامل مادر با زیر مجموعه ها به لحاظ مفهومی چندان مشخص ومبتنی بر فرآیند مدیریت استراتژیک شامل برنامه ریزی،اجرا،نظارت وکنترل وارزیابی نیست.

دوم اینکه دراین الگو صرفا ارتباط شرکت مادر با زیرمجموعه ها تشریح شده است.اما مشخص نیست که منظور ارتباط با هلدینگ های تخصصی است یا شرکت های اجرایی ؟ سوم اینکه برنامه ریزی حداقل براساس مبانی در سه سطح انجام می گیرد. منظور الگو از برنامه ریزی استراتژیک کدامیک از سطوح وموضوعات استراتژیک است. مناسب این است که متولی هر موضوع یا تصمیم استراتژیک در سه سطح ساختاری مشخص گردد.

به نظر میرسد درکشورمان، برای ارتباط اجزای ساختاری شرکت مادر از رویکرد اقتضایی کمک گرفته شود. مقتضیات کسب وکارهای زیر مجموعه بنگاه، موقعیت زمانی ومیزان ترویج تفکر استراتژیک در زیر مجموعه ها درکنار سایر عوامل میتواند در انتخاب روش تعامل نقش ایفا نماید. براین اساس، ماتریس زیر به عنوان یک نمونه می تواند مورد استفاده قرار گیرد. شایان ذکر است که می توان برحسب نوع ومرحله تصمیم (مانند مقدماتی، مصوب، ابلاغی) نیز ماتریس دقیق تری را تدوین نمود.

جدول شماره : نمونه ماتریس تقسیم کار فرآیند مدیریت استراتژیک در میان اجزای شرکت مادر

| کد |

اجزای فرایند |

حوزه تصمیم |

سطح تصمیم |

شرکت مادر |

شرکت های تخصصی |

شرکت های اجرایی |

| 1 |

مقدمات و بستر |

اصول ومفروضات |

کلان |

▄ |

|

|

| 2 |

مقدمات و بستر |

بیانیه عزم مدیریت |

کلان |

▄ |

|

|

| 3 |

برنامه ریزی |

برنامه شرکتی |

کلان |

▄ |

▄ |

▄ |

| 4 |

برنامه ریزی |

برنامه کسب وکار |

کلان ومیانی |

▄ |

▄ |

|

| 5 |

برنامه ریزی |

برنامه عملیاتی |

پایینی |

|

▄ |

▄ |

| 6 |

اجرا |

اجرا |

پایینی |

|

|

▄ |

| 7 |

کنترل |

کنترل عملیاتی |

پایینی |

|

▄ |

|

| 8 |

کنترل |

کنترل استراتژیک |

کلان ومیانی |

▄ |

▄ |

|

| 9 |

کنترل |

نظارت |

میانی وپایینی |

|

▄ |

▄ |

| 10 |

ارزیابی عملکرد |

عملکرد مالی |

ماهیانه |

|

▄ |

▄ |

| 11 |

ارزیابی عملکرد |

عملکرد مالی وغیرمالی |

سه ماهه |

▄ |

▄ |

▄ |

| 12 |

ارزیابی عملکرد |

عملکرد استراتژیک |

شش ماهه |

▄ |

▄ |

|

توجه: انتشار مطالب این سایت، در سایت های فروش الکترونیکی ممنوع است و در دیگر سایت ها بدون ذکر منبع پیگرد قانونی دارد.

[1] – Goold &Campbell & Alexander

[2] -Strategic planning

[3] -Financial control

[4] -Strategic control