1-1-37- ساختار فعالیت یعنی چه؟

1-1-37-1-شرح موضوع

ساختار فعالیت عبارتی است که در این کتاب برای دسته بندی محصولات وخدمات یک شرکت درسطوح مختلف از صنعت گرفته تا گروه محصولات وخدمات مورد استفاده قرار می گیرد. کوچک ترین دسته ای که در ادبیات استراتژی برای این امر تعریف شده است، مفهومی تحت عنوان کسب وکار می باشد که در تمام مدل های تحلیل پورتفولیو به کار رفته است.

می پرسیم که کسب وکار چیست؟ پاسخ می دهند که مجموعه ای از محصولات وخدمات شرکت که در دو بعد فرایند تولید و فضای بازار یکسان ویا حداقل مشابه باشند. چنین مجموعه ای، واحد تحلیل در مدل های تحلیل استراتژیک پورتفولیو قرار گرفته است ویک سطح برنامه نیز به آن اختصاص یافته است.

آنسف ناحیه بازارچنين واحد تحليلي را “فضاي استراتژيك بازرگاني” و مختصرا “فاب” ناميده است. فاب، فضاي مشخص و متمايزي از بازار است كه موسسه در آن مشغول رقابت است ویا قصد فعاليت دارد. اولين قدم در تحليل استراتژيك، تحليل چنين فضايي بدون توجه به فرآیند ساخت يا كالاهاي جاري موسسه است ودستاورد آن تعيين امكانات رشد، سودآوري، تلاطم و تكنولوژي است كه در آينده فضاي مفروض را براي هر رقيب تشكيل مي دهد(آنسف ،1375،صص 104تا 107).

مينتزبرگ نيز واحدهاي كسب و كار را از بعد ساختارسازمانی مورد بررسي قرار داده است. وي در تعريف ساختار بخشي اشاره مي كند كه از شرايط ساختار بخشي “گونه گوني بازار “است. هرگاه سازمان به قدري بزرگ باشدكه در بازارهاي متنوعي فعاليت نمايد، آنگاه به ساختار بخشي روي مي آورد .وي عناصري ديگر مانند نظام فني محيط، پيشينگي و اندازه و قدرت را در بخشي كردن ساختار موثر مي داند(فقيهي و سابقي،1371،صص 62و348).

براي تشخيص امكانات مبتني بر محيط مشخص در حوزه بازرگاني، “شركت جنرال الكتريك “پيش قدم شد . در اين جريان، مفهوم مكملي به نام “واحداستراتژيك بازرگاني” ابداع شد كه مسئوليت تكوين و هدايت فعاليت استراتژيك موسسه را در يك يا چند فعاليت صنعتي بر عهده داشت.

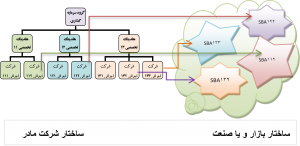

درهلدینگ تخصصی، معمولا سه سطح سازمانی شکل می گیرد وچندین شرکت تخصصی یا اجرائی را مدیریت می نماید. شرکت اجرایی با مدیریت یک فضای کسب وکار و با عرضه محصولات و خدمات خاص برای برآوردن نیازهای مشتریان به رقابت با دیگران می پردازد. ارتباط میان شرکت های اجرایی وفضاهای بازار در شکل زیرآمده است.

شکل شماره 2 : ارتباط بین فاب و واب در شرکت هلدینگ

1-1-37-2-روش تعیین ساختار فعالیت

روشهای متنوع ومتعددی برای دسته بندی فعالیتهای اقتصادی درسطح جهان توسعه یافته است. دریک بررسی نسبتاً جامع بر روی طرحهای دسته بندی فعالیتها، مجموعه ویژگیهای آنها بررسی شده است. خلاصه یافتهها در جدول زیر آمده است.

جدول شماره 1 : ویژگی های کلیدی ومتمایز کننده طرحهای طبقه بندی فعالیت های اقتصادی درسطح جهان

| ردیف | عنوان طرح طبقه بندی | سال معرفی | واحد تحلیل | قلمرو یا وسعت | محوریت |

| 1 | Bloomberg Industry Classification System(BICS) | 2011 | شرکتها،اوراق بهادار،خطوط کسب وکار | جهانی | بازار محور |

| 2 | Fact Set Revere Business and Industry Classification System (RBICS) & Hierarchy | 2002 | شرکتها،اوراق بهادار،خطوط کسب وکار،محصولات وخدمات | جهانی(78 کشور) | بازار محور |

| 3 | Fama-French (FF) Companies Updated Periodically N/AGlobal Industry | 1997 | شرکتها | فرانسه | نامشخص |

| 4 | Global Industry Classification Standard(GICS) | 1999 | شرکتها،اوراق بهادار | جهانی(120 کشور) | بازار محور |

| 5 | Industry Classification Benchmark (ICB) | 2001 | شرکتها،اوراق بهادار | جهانی(75 کشور) | بازار محور |

| 6 | International Standard Industrial Classification of All Economic Activities (ISIC) |

1949 | تأسیس وراه اندازی | جهانی | تولید محور |

| 7 | Morningstar Category Global Equity Classification Structure | 2000 | شرکتها،اوراق بهادار | جهانی | بازار محور |

| 8 | North American Industry Classification System(NAICS) | 1997 | تأسیس وراه اندازی | امریکا شمالی | تولید محور |

| 9 | Standard Industrial Classification (SIC) system | 1937 | راه اندازی عملیاتی،راه اندازی کمکی | امریکا | بازار محور/تولید محور |

| 10 | Sustainable Industry Classification System(SICS) | 2013 | شرکتها،راهنما برای شرکت های چند کسب وکاره | امریکا | نتیجه محور |

| 11 | Thomson Reuters Business Classification(TRBC) | 2004 | شرکتها،اوراق بهادار | جهانی(130 کشور) | بازار محور |

دربررسی فوق، روشهای عمومی رایج در سطح جهان مد نظر قرارگرفته است. گروههای ذی نفع شامل محققان دانشگاهی،مشاوران تولید کننده اطلاعات وسازمان های دولتی بنا به نیاز روش های فوق را توسعه دادهاند، ضمن اینکه درهر صنعت(مانند بهداشت ودرمان) ویا در هر مبحث(مانند آموزش ویادگیری) روشهای اختصاصی نیز توسعه یافته است.

درهنگام تدوین این مطلب وزارت صنایع کشور وبورس اوراق بهادار تهران از روش سیک(SIC) برای دسته بندی محصولات وخدمات استفاده می کنند. مرکز آمار ایران اخیرا نیز ویرایش فارسی ایسیک را ارائه داده است.

کلیه دسته بندی های فوق ساختار وکدینگ سلسله مراتبی یا درختی دارند و از چندین سطح تشکلیل شده اند. معمولا دسته بندی شامل صنایع ، بخش صنعت ، گروه عمده فعالیت، رشته محصولات و خدمات و… می شود.

همان گونه که مشاهده میشود، هر روش به منظوری خاص و تنها بر یکی از ابعاد مهم یعنی فضای بازار یا فرآیند تولید محصول استوار است . بنابراین ،استفاده از یک روش نمی تواند به طور کامل نشانگر فضاهای کسب وکار مستقل از همدیگر باشد که فرض اولیه به کارگیری مدل های تحلیل پورتفولیو است. از سویی دیگر،رعایت استانداری برای تعریف کسب وکارها نیز ضروری است.

درنهایت، استفاده از هر الگویی برای دسته بندی محصولات وخدمات ،نتایج حداقلی به بار میآورد. به همین دلیل گفته میشود که استفاده از این روش ها به خصوص در به کارگیری مدل های مدیریت پورتفولیو شامل دو بعد جذابیت بازار و توانمندی کسب وکار ، مشکل ساز است(معین نجف آبادی ،1378،ص ).

1-1-37-3-جنبه های مشکل ساز و راه حل

مرور ادبیات نشان می دهد که دو گروه از صاحب نظران درخصوص تعریف کسب وکار تحقیق نموده ونظریه پردازی کرده اند. نظریه پردازان سازمان مانند چندلر ومینتزبرگ به جنبه ساختار سازمانی موضوع تاکید دارند وانواع ساختارهای بخشی را تعریف کرده اند که واحد کسب وکار دومین سطح ساختاری مورد توجه آنها است. گروهی دیگر، درمبحث استراتژی به موضوع مدیریت پورتفولیو پرداخته و واحد تحلیل دو بعدی را برای کسب وکار تعریف نموده اند. اما هر دو گروه براین موضوع تاکید دارند که گونه گونی بازارها زمینه تفکیک فعالیت ها از همدیگررا فراهم می آورند.

نظر به اینکه غالب مدل های تحلیل استراتژیک در سطح کسب وکار تعریف شده است، تعیین کسب وکارهای استاندارد امری اجتناب ناپذیر است. بنابراین، روش های فوق الذکرنمیتواند نشانگر فضاهای کسب وکارمستقل از همدیگر باشد. به همین دلیل، هر روشی که به کار گرفته شود، عمدتا به یک بعد تاکید شده و از بعد دیگر غفلت گردیده است. لذا نتایج حداقلی به بار میآورد.

تعدای از صاحب نظران تلاش نمودند تا معیارهایی را برای تعریف فاب- واب ارائه نمایند. شاخص هایی مانند اشتراک در استراتژی ، سودآوری واشتراک درورودی ها مورد توجه قرار گرفته اند. به لحاظ اهمیت موضوع مبانی نظری موجود در پیوست شماره آمده است.

اما راه حل چیست؟ اول اینکه از روش های پذیرفته شده استاندارد در سطح کشور استفاده گردد. دوم اینکه در هر سطح تحلیل از یک کد ودسته بندی یکسان استفاده گردد. برای مثال، در به کارگیری روش ایسیک، از کد دو رقمی بخش صنعت برای سطح اول تحلیل و کد چهار رقمی رشته فعالیت برای سطح کسب وکار استفاده گردد. سوم اینکه مقدمات وبستر لازم برای تدوین برنامه وسنجش عملکرد در پایین ترین سطح فراهم گردد. چهارم اینکه نظر به شرط استقلال واحدها از همدیگر در مدل ها غیر ممکن بودن رعایت آن در غالب موارد، با به کارگیری روش های کمی وکیفی ارتباط واحدها ،حداقل در پایین ترین سطح بررسی وتعیین شود وبه این موضوع مهم در هنگام تحلیل وتدوین استراتژی توجه شود.

توجه: انتشار مطالب این سایت، در سایت های فروش الکترونیکی ممنوع است و در دیگر سایت ها بدون ذکر منبع پیگرد قانونی دارد.

| می خواهید بیشتر بدانید؟

دانلود کنید. |

نیاز به مشاوره دارید؟ | به پژوهش نیاز داری؟ | نیاز علمی دیگری داری؟ |

| TISTAM.SBA DEFINITION.VZRI | با ما تماس بگیرید. | با ما تماس بگیرید. | نیاز خود را با ما در میان بگذارید |

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگو شرکت کنید؟نظری بدهید!